Beneficios fiscales: alivio para algunos, presión para las finanzas públicas. ¿Cuánto significó el gasto tributario en el 2024?

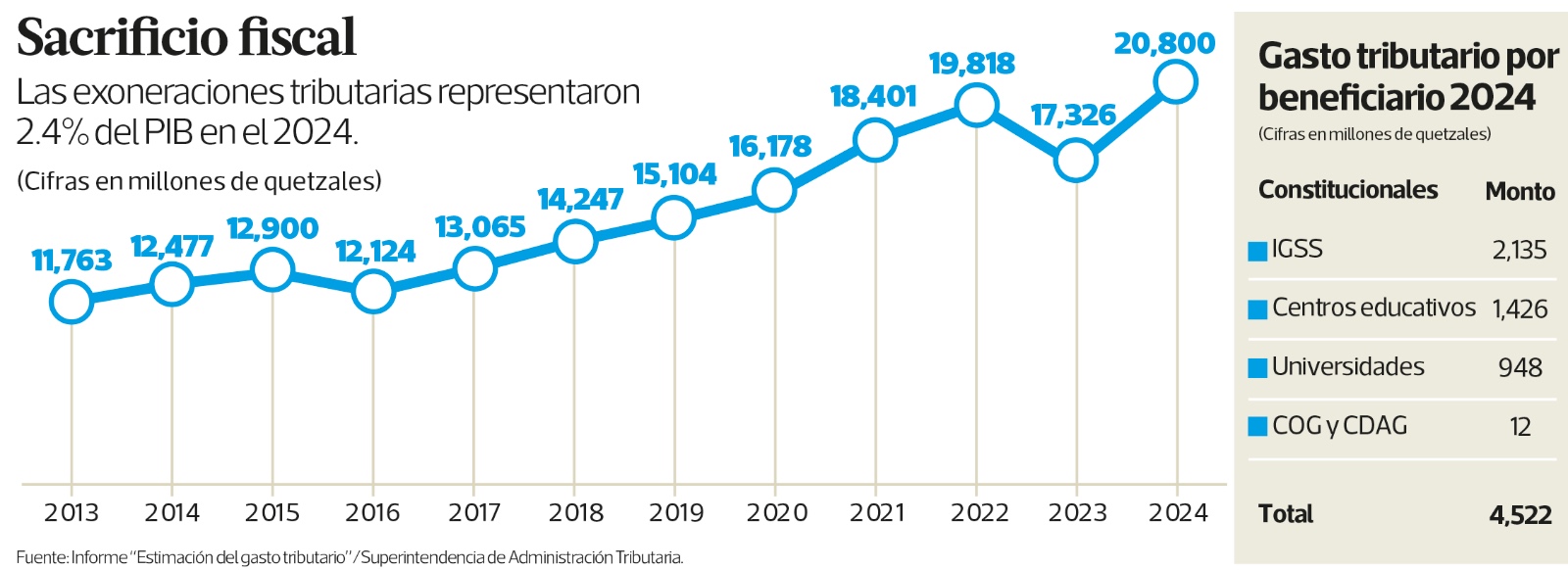

El gasto tributario en Guatemala fue de Q20 mil 800 millones durante el 2024 y superó los Q17 mil 326 millones contabilizados en el 2023, según un reporte del administrador tributario.

El monto total de impuestos que se dejan de recaudar por exoneraciones en el sistema tributario ascendió a Q20 mil 800 millones, equivalentes al 2.4% del producto interno bruto (PIB), de acuerdo con el informe oficializado recientemente por la Superintendencia de Administración Tributaria (SAT).

Se trata de tributos que el Gobierno central deja de percibir durante un ejercicio fiscal debido a exoneraciones a contribuyentes que gozan de beneficios establecidos en la Constitución o en leyes ordinarias. En conjunto, estos representaron los Q20 mil 800 millones.

La cifra registrada en el informe 2024 es superior a lo contabilizado en el 2023, cuando fue de Q17 mil 326 millones, equivalentes al 2.1% del PIB.

El impuesto sobre la renta (ISR) y el impuesto al valor agregado (IVA) son los que sobresalen en la clasificación por tipo de tributo y beneficiario, según el reporte de la Intendencia de Recaudación.

El año pasado se agregaron los contribuyentes beneficiarios de la Ley de Movilidad Eléctrica y de la Ley de Interés Preferencial para Facilitar el Acceso a la Vivienda Social, aunque estos aún no generan presión fiscal significativa.

Indicador dentro del rango

Al ser consultado sobre los resultados del gasto tributario, que representó el 2.4% del PIB, el titular de la SAT, Werner Ovalle, indicó que el indicador se mantiene dentro del rango observado en los últimos 10 años, entre 2.2% y 2.5%.

“Aunque se registró un crecimiento interanual, este aumento no representa un cambio estructural significativo, sino más bien variaciones asociadas a ajustes en los patrones de consumo e inversión de los agentes económicos beneficiarios de exenciones o tratamientos fiscales especiales”, afirmó Ovalle.

El funcionario confirmó que los principales instrumentos que concentran el gasto tributario siguen siendo el ISR y el IVA, los cuales explican la mayor parte de los incentivos fiscales otorgados.

“Aunque se registró un crecimiento interanual, este aumento no representa un cambio estructural significativo, sino más bien variaciones asociadas a ajustes en los patrones de consumo e inversión de los agentes económicos beneficiarios de exenciones”

Werner Ovalle, superintendente SAT

En el 2024, el ISR representó Q5 mil 861.65 millones (0.7% del PIB) y el IVA Q13 mil 616.82 millones (1.6% del PIB), para un total de Q19 mil 93.92 millones, es decir, el 92% del gasto tributario. El resto de los tributos representan el 8%.

Según Ovalle, los beneficios están dirigidos a personas individuales, familias, instituciones de asistencia social y algunas actividades mercantiles.

Interpretación

El consultor fiscal Juan Carlos Paredes explicó que el gasto tributario abarca exenciones, deducciones, tasas reducidas y otros beneficios fiscales establecidos por ley, orientados a sectores o contribuyentes específicos.

Entre ellos están los incentivos fiscales a zonas francas, maquilas, exportaciones, generación eléctrica, universidades, colegios, cooperativas y entidades no lucrativas.

Paredes añadió que el monto no percibido se deja de invertir en áreas prioritarias como nutrición, seguridad y educación. No obstante, en ciertos sectores, las exenciones generan empleo.

Por beneficiarios

La SAT tiene identificados los montos, sectores y beneficiarios de los incentivos fiscales. Estos se agrupan en dos categorías: beneficiarios constitucionales y beneficiarios por leyes ordinarias.

Entre los primeros están universidades, centros educativos, el Instituto Guatemalteco de Seguridad Social (IGSS), el Comité Olímpico Guatemalteco (COG) y la Confederación Deportiva Autónoma de Guatemala (CDAG), con exenciones que totalizan Q4 mil 522.04 millones.

El IGSS encabeza la lista con Q2 mil 135.17 millones; los centros educativos, Q1 mil 425.71 millones; las universidades, Q948.35 millones; y el COG y la CDAG, Q12.81 millones.

En cuanto a leyes ordinarias, el monto asciende a Q16 mil 278.52 millones. Destacan las personas individuales y familias (Q6 mil 802.76 millones); actividades mercantiles (Q2 mil 186.70 millones); intermediación financiera (Q1 mil 562.07 millones); instituciones de asistencia social (Q1 mil 294.67 millones) y empleados en relación de dependencia (Q1 mil 142.68 millones).

También figuran las cooperativas (Q763.29 millones), instituciones gubernamentales (Q749.72 millones) y los beneficiarios de la Ley de Fomento y Desarrollo de la Actividad Exportadora y de Maquila Decreto 29-89 (Q677.31 millones).

Pendiente política fiscal

En el 2024 se incorporaron nuevas leyes, como la Ley de Movilidad Eléctrica y la Ley de Interés Preferencial para Facilitar el Acceso a la Vivienda Social. No obstante, el impacto agregado sobre el gasto tributario aún no genera una presión significativa sobre las finanzas públicas, como ocurre en otros países, explicó el titular de la SAT.

A su juicio, esto sugiere que, en términos generales, el diseño del régimen actual de beneficios fiscales se mantiene relativamente estable. Sin embargo, sigue pendiente una política fiscal que revise la efectividad de estas medidas, a fin de garantizar que los incentivos realmente contribuyan al desarrollo económico y social del país.

“El monto no percibido se deja de invertir en áreas prioritarias como nutrición, seguridad y educación. No obstante, en ciertos sectores, las exenciones generan empleo”

Juan Carlos Paredes, consultor tributario

“Persiste una tendencia preocupante en la formulación de propuestas legislativas orientadas a ampliar el otorgamiento de beneficios fiscales, sin considerar que el Estado opera con recursos limitados y enfrenta crecientes demandas sociales y de inversión pública. Muchas de estas iniciativas no vienen acompañadas de un análisis técnico que evalúe su costo fiscal frente al beneficio económico o social esperado”, advirtió Ovalle.

En ese sentido, consideró fundamental que los tomadores de decisiones y diputados cuenten con todos los insumos necesarios y valoren, con responsabilidad, el impacto de estas medidas en la sostenibilidad de las finanzas públicas, así como en la equidad y efectividad del sistema tributario.

Paredes ejemplificó que, en los últimos años, se han otorgado incentivos como las exoneraciones para la importación de vehículos eléctricos, cuyos beneficios también se relacionan con el cuidado del medio ambiente.

Controles a usuarios

La SAT cuenta con mecanismos establecidos para el control del gasto tributario, y uno de los principales desafíos en el 2025 será continuar mejorando y fortaleciendo esos controles, con el fin de asegurar que los beneficios fiscales se apliquen conforme al marco legal y cumplan su propósito de apoyar sectores estratégicos o atender fines sociales.

- Una de las prioridades consiste en robustecer la calidad de la información proporcionada por los contribuyentes beneficiarios. Para ello, se busca reforzar la cultura de presentar declaraciones completas y oportunas, incluso cuando no exista impuesto a pagar, lo cual resulta especialmente relevante en el caso de las exenciones. Una mayor trazabilidad y precisión en la información permitirá mejorar la estimación del gasto tributario y facilitar su evaluación.

- Asimismo, se continuará fortaleciendo la supervisión del cumplimiento de los requisitos legales aplicables a regímenes especiales, como maquilas, zonas francas y zonas libres de industria y comercio. La verificación periódica del cumplimiento de plazos y condiciones busca asegurar que los beneficios se mantengan dentro de los límites establecidos y no se desvirtúe su finalidad.

- Adicionalmente, se debe mejorar las herramientas de análisis de riesgo y control cruzado, para enfocar la supervisión en los casos con mayor probabilidad de uso indebido. De esta manera, se avanza hacia un sistema de incentivos y beneficios fiscales más transparente, eficiente y alineado con los objetivos de la política pública que los originó, sin comprometer la sostenibilidad de las finanzas del Estado.